|

|

═Čė░ų«┤░«aśI蹊┐--ųąć°ČÓ├Į¾w═Čė░ÖC2006─ĻõN╩█┴┐╝s×ķ38╚f┼_

═Čė░ų«┤░«aśI蹊┐--ųąć°ČÓ├Į¾w═Čė░ÖC2006─ĻõN╩█┴┐╝s×ķ38╚f┼_

|

[═Čė░ų«┤░īŻÖ┌įu╩÷]

2006─ĻŻ¼╚½Ū“═Čė░’@╩ŠąąśI│╩¼FĘĆ▓Į░lš╣Ą─æBä▌Ż¼═Čė░ÖCųØuą╬│╔«aŲĘČÓśė╗»Ż¼æ¬ė├ĘČć·▓╗öÓ═žš╣Ą─┌ģä▌Ż¼▀@ĘNäėŽ“¤oę╔Įo═Čė░ÖC«aŲĘ╠ß╣®Ė³×ķÅVķ¤Ą─░lš╣┐šķgĪŻ«aŲĘĄ─Ųš╝░æ¬ė├╩╣═Čė░ÖCį┌ė├æ¶ųąĄ─ą─└ĒČ©╬╗Å─▌^×ķīŻśIĄ─’@╩ŠįOéõŽ“┤¾▒Ŗ«aŲĘ▐DūāĪŻ2006─ĻŻ¼«aŲĘæ¬ė├ų„ę¬╝»ųąį┌Į╠ė²┼Óė¢Īó╔╠śIé„▓źĪóš╣ė[š╣╩ŠĪóš■Ė«ąąśIĪó╬─╗»Ŗ╩śĘĪó▀^│╠▒O┐žĪó╝ę═źė░į║Ą╚ė├æ¶╚║¾wĪŻģó┐╝ć°ļH╩ął÷Ęų╬÷ÖCśŗĄ─öĄō■Ż¼

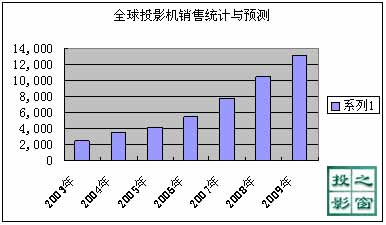

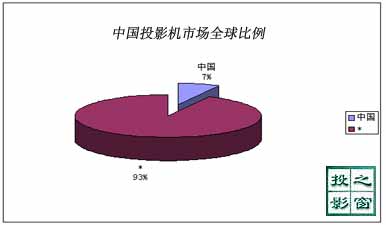

2006─ĻŻ¼ ČÓ├Į¾w═Čė░ÖC╚½Ū“õN╩█öĄ┴┐╝s×ķ 530╚f┼_Ż¼▒╚▌^2005─ĻŻ¼į÷ķL┬╩▀_ĄĮ25%Ż©ģó┐╝łD --- ╚½Ū“õN╩█┴┐Įyėŗ╝░ŅA£yŻ®ĪŻ▒▒├└Ąžģ^╩Ū╚½Ū“ūŅ┤¾Ą─═Čė░ÖC╩ął÷ĪŻĖ∙ō■═Čė░ų«┤░╩ął÷蹊┐öĄō■Ż¼2006─ĻŻ¼ųąć°ČÓ├Į¾w═Čė░ÖCõN╩█┴┐╝s×ķ38╚f┼_Ż¼š╝╚½Ū“õN┴┐Ą─7.2%ĪŻ

|

|

|

2006─Ļųąć°╩ął÷Ż¼╗Ņ▄Sų°40ČÓéĆŲĘ┼ŲĪóĮ³400ĘNÖCą═ĪŻ

Ųõųą EPSONĪóSONYĪóPANASONICĪóNECĪó mitusbishiĪó EIKIĪóHITACHI╚šŽĄÅS╔╠Ż╗

INFOCUSĪóBARCOĪóCHRISTIEĄ╚ÜW├└ÅS╔╠Ż¼ęį╝░├„╗∙Īóā×┼╔Īó┬ōŽļĪó░─ęĢĪóč┼łDĄ╚Ż¼į┌╩ął÷╔ŽČ╝ėą▓╗═¼│╠Č╚Ą─ŲĘ┼Ųė░Ēæ┴”║═ų¬├¹Č╚Ż¼š╝ō■┴╦╩ął÷õN╩█Ą─ųžę¬▓┐ĘųŻ¼¤ošō╩Ū╝╝ągŻ¼▀Ć╩Ū«aŲĘŻ¼Č╝╠Äė┌ĘĆ▓ĮĄ─░lš╣ų«ųąĪŻ

ųąć°╩ął÷╚šØuį÷ķLĄ─╩ął÷╚▌┴┐Ż¼Įo╔Žė╬╝╝ągęį╝░┴Ń▓┐╝■╣®æ¬╔╠ĦüĒ┴╦śO┤¾Ą─ą┼ą─║═šT╗¾┴”Ż¼╩╣╦¹éāęÓ╝Ŗ╝Ŗū▀╔ŽŪ░┼_Ż¼

īżŪ¾Ė³ČÓĄ─░lš╣╗’░ķ║═ÖCĢ■ĪŻ ŲõųąŻ¼DLP═Čė░’@╩Š╝╝ągĄ─╬©ę╗╠ß╣®╔╠├└ć°Ą┬ų▌āxŲ„╣½╦ŠŻ©TIŻ®Ż¼ę“╠žäe┐┤║├DLP«aŲĘ╬┤üĒĄ─░lš╣Ū░Š░Ż¼’@Ą├ė╚×ķĘeśOĪŻ×ķ┴╦īŹ¼F╩ąš╝┬╩╠ß╔²Ą──┐ś╦Ż¼TI╣½╦Šę╗ĘĮ├µ▓╗öÓĖ─▀M║══Ļ╔ŲDLP╝╝ąg▒Š╔ĒŻ¼╩╣Ą├DLP«aŲĘÅ─┴┴Č╚Īóī”▒╚Č╚Īóąį─▄▒Ē¼FĄ╚ĘĮ├µėą║▄┤¾╠ß╔²Ż¼ØMūŃė├æ¶ąĶŪ¾Ż╗┴Ēę╗ĘĮ├µŻ¼TIķ_╩╝╝ėÅŖ┼c┐═æ¶Ą─Šo├▄║Žū„Ż¼▓óįćłD▓╗öÓ═žš╣ą┬Ą─║Žū„╗’░ķĪŻ LCD

╝╝ąg═¼śė╚ĪĄ├═╗ŲŲŻ¼

Ė▀Ęų▒µ┬╩įOėŗ╣ż╦ć╩╣ķ_┐┌┬╩┐šŪ░╠ß╔²Ż¼į┌▓╗Ė─ūā«aŲĘ│▀┤ńĄ─Ū░╠ߎ┬╠ß╔²ķ_┐┌┬╩Ż╗

┼c│ŻęÄTN ├µ░ÕŽÓ▒╚Ż¼ķ_┐┌┬╩į÷╝ė20%ęį╔ŽŻ╗═¼Ģr╩╣ė├▌^ąĪHTPS├µ░Õ┐╔½@Ą├═¼śėĄ─Ęų▒µ┬╩ĪŻ

|

|

|

┤╦═ŌŻ¼ųąć°╩ął÷ū„×ķć°ļHąįĄ─╔·«a╗∙ĄžĄ─ųžę¬ąįŻ¼į┌═Čė░’@╩ŠąąśIę▓Ą├ĄĮ├„’@Ą─¾w¼FĪŻ─┐Ū░═Čė░ÖC«aŲĘęįČÓĘNŪ■Ą└▀M╚ļųąć°╩ął÷ĪŻ▒╚╚ńŻ║ć°═Ōš¹ÖC«aŲĘł¾ĻP▀M┐┌Ż╗┴Ń┼õ╝■Ż©SKD╗“CKDĘĮ╩ĮŻ®▀M┐┌▓óį┌ć°ā╚▀Mąą╔·«aĪóĮMčbĄ╚ĪŻ2006─ĻŻ¼ų„ę¬ŲĘ┼ŲÄū║§Č╝į┌ć°ā╚įO┴óėą▓╗═¼ęÄ─ŻĄ─═Čė░ÖC«aŲĘĮMčb╔·«aÅSĪŻĖ³ČÓĄ─╔Žė╬┴Ń▓┐╝■ÅS╔╠▀M╚ļć°ā╚Ż¼╦¹éā┼cŽ╚Ų┌▀M╚ļĄ─═Čė░š¹ÖC╔·«aÅS╔╠ę╗Ųśŗ│╔┴╦ę╗éĆ═Ļš¹Ą─═Čė░ÖC╔·«a╣®æ¬µ£ĪŻļSų°ć°ā╚═Čė░ÖCąĶŪ¾┴┐Ą─▓╗öÓ╠ß╔²║═ć°ā╚ŽÓĻP│÷┐┌š■▓▀Ą─═Ļ╔ŲŻ¼═Čė░ÖCųąć°╔·«aĄ─░lš╣Ū░Š░śĘė^ĪŻ

Ū■Ą└Ą─ųžę¬ąįę└┼f▓╗┐╔║÷┬įĪŻ─┐Ū░═Čė░ÖCę└╚╗╩Ūę╗éĆę└┐┐Ū■Ą└õN╩█Ą─«aŲĘĪŻį┌ć°ā╚ų„ę¬ģ^ė“╩ął÷Ż¼═Čė░ÖCÅS╝ęČ╝ĘŪ│ŻųžęĢŪ■Ą└Ą─Į©įO║═░lš╣ĪŻ×ķ┴╦▒ŻūC╩ął÷Ą─õN┴┐Ż¼

ÅS╔╠ŽŻ═¹ūį╝║«aŲĘĄ─Ū■Ą└▒M┐╔─▄ĘĆČ©Ż╗

Ą½ė╔ė┌╩ął÷ŲĘ┼Ų▒ŖČÓŻ¼ĖéĀÄ╝ż┴ęŻ¼ĮøõN╔╠═∙═∙ĮøĀIČÓĘNŲĘ┼ŲŻ¼ęį£p╔┘ī”å╬ę╗ÅS╝ęĄ─ę└┘ćąįĪŻ

|

|

2007.02

|